“国家队”入场核聚变, 新一轮能源革命要来了? | 新京报专栏

- 2025-07-28 05:54:46

- 336

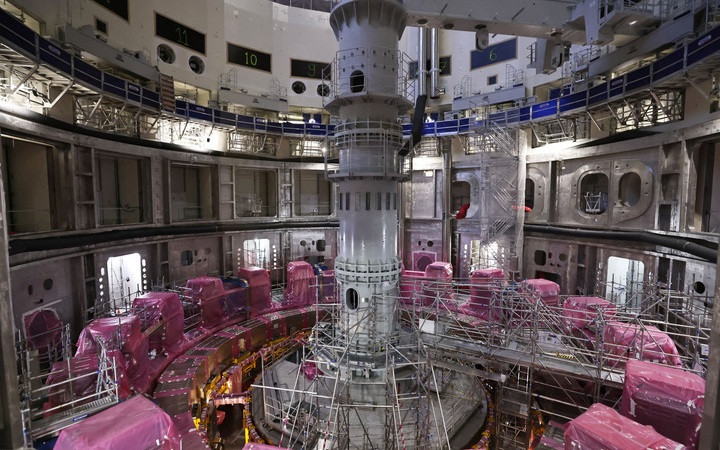

▲2023年11月23日在国际热核聚变实验反应堆(ITER)建设现场拍摄的安装中的托卡马克装置。图/新华社

可控核聚变“国家队”来了!

2025年7月22日,中国聚变能源有限公司在上海正式挂牌成立,公司将获得包括中核集团、中国核电、中国石油集团昆仑资本等多家机构共同投资的约114.92亿元资金支持。

中国聚变能源公司的成立意味着中国政府对可控核聚变产业发展的进一步支持和关注。可控核聚变产业被称为“人类终极能源”,可控核聚变在能源转型发展方面潜力巨大,而其产业发展的关键在规模化利用。这个肯定需要进一步技术进步降低成本,也需要选择合适的商业模式。

核聚变,是两个轻核在超高温和高压条件下结合形成一个重核,并释放出大量能量的过程。与核裂变相比,核聚变具有能量密度大、原料资源丰富、低放射性污染、安全性好等优势。

可控核聚变是指通过人为技术手段,在特定装置内实现对核聚变反应的发生和能量输出的持续控制,从而安全、稳定地获取能量的过程。其核心目标是模拟太阳的聚变机制,但以受控方式释放能量。

可控核聚变的原料如氘、氚或氦-3等,来源广泛。海洋中有丰富的氘、氚等资源,聚变产物则为氦等低污染物,因此可控核聚变如果能够成熟应用,其可以为人类提供近乎无限的清洁能源。

中国已经处于技术领先地位

全球主要国家目前都已开始积极推动可控核聚变商业化发展。2024年全球的核聚变投资达71亿美元,较上年增长14.5%。

目前世界各国在核聚变产业发展上各有特色,美国凭借Helion、TAETechnologies等企业,在私营领域占据先发优势,同时通过法案推动原型堆开发;中国以中核集团、新奥集团为代表,形成“国家队+民营企业”双轮驱动模式,在氢硼聚变、高温超导等关键技术领域实现领跑;欧盟通过ITER(国际热核聚变实验堆)保持技术影响力,日本LINEAinnovations(一家专注于核聚变技术研发的日本企业)、韩国聚变能研究所(KFE)等正在加速技术追赶。

中国可控核聚变技术发展也经历了多个重要阶段。1956年核聚变研究被列入《十二年科技规划》,标志着中国对可控核聚变技术探索的开始;到1984年,中国环流器一号研制成功,是中国首座托卡马克装置(一种利用磁约束来实现受控核聚变的环形容器);2003年,中国加入ITER,开启全球技术协作;2006年,全超导托卡马克核聚变实验装置(EAST,又称“东方超环”)首次成功放电,标志中国已经处于全球核聚变技术领先地位。

近年来,在国内可控核聚变工程建设稳步推进的背景下,2020—2022年我国可控核聚变招投标规模保持7亿—10亿元,2024年招投标规模上涨至29.28亿元。当前,国务院国资委已将核聚变纳入“未来产业十大工程”,2030年前计划投入超3000亿元。中国的核聚变产业正在由技术研发探索向产业化和商业化迈进。

可控核聚变产业化面临的挑战

当然,这一过程不可能一帆风顺。

技术方面,等离子控制、装置材料更新、能量转换效率提高等是当前可控核聚变产业发展面临的主要技术难题。

产业链方面,上游超导磁体(占托卡马克成本50%)、特种钢材、氘氚燃料等材料需求旺盛,国内企业如西部超导、上海超导已实现技术自主化,燃料开采产业目前产能仍然较低;中游磁体系统、真空室、偏滤器等核心设备制造门槛高,安泰科技、国光电气等企业通过参与ITER项目正在积累技术经验;下游当前仍处于探索阶段,找到稳定可行的下游发展方向将有助于核聚变产业的进一步发展。

所以,可控核聚变产业的发展当前仍然面临着不少挑战,然而这些问题究其根本是规模化利用。目前制约可控核聚变技术商业化应用的主要原因是成本过高,项目建设需要巨大投资和维护成本,且缺少成熟有效的商业模式和产业链支持。

降低整体成本是关键

未来可控核聚变产业发展的关键就在于从技术研发、产业链建设、商业模式探索等多个角度共同努力,降低可控核聚变项目的整体成本。

对中国而言,本次成立中国聚变能源公司再次说明了政府在发展可控核聚变产业方面的决心,未来或许可以从以下几点发力。

首先需继续推进技术进步,增加研发投入,注意将通过技术进步和商业化“降低成本”作为主要的研发方向。作为一项有巨大潜力的清洁能源技术,可控核聚变的最终目标是为电力系统提供大量可靠清洁的电力能源,因此降低成本是首要发展方向,应当尽快将可控核聚变从实验室推向商业化应用。

其次是加强国际合作,同步推进上下游各环节产业链建设。目前世界各主要国家在核聚变产业方面各有优势,可控核聚变是能够为全人类解决能源问题的重要技术,各国应当继续加强合作,在产业链各环节互相配合,尽快形成成熟稳定的全球可控核聚变产业链。

再就是要注重商业模式探索,尝试通过市场化手段寻找商业模式。虽然目前核聚变产业仍处于初期探索阶段,但应当重视其商业模式开发,通过合理有效的市场手段及政策支持,来降低核聚变应用成本,为核聚变产业的长期可持续发展提供动力。

当然,还要继续发挥政策引导作用,以国企带动民企,凝聚全社会力量。中国的国企具有对国家政策的强大执行力,应持续推出可控核聚变产业的相关扶持政策,推动国企开展该领域的相关项目,同时吸引全社会的资本与研发力量等共同助力这一产业的发展。

撰稿/林伯强(厦门大学管理学院讲席教授,中国能源政策研究院院长)

- 上一篇:阿根廷哥伦比亚

- 下一篇:特斯拉市值一夜大涨亿